Vol.70 亢奋的韩国:AI 芯片、K-Pop 与 K 型社会

十分吸引

Jun 07

Vol.70 亢奋的韩国:AI 芯片、K-Pop 与 K 型社会

Vol.70 亢奋的韩国:AI 芯片、K-Pop 与 K 型社会

十分吸引

Jun 07

Unprocessed episode, you can be the first!

韩国股市在 2026 年成为全球首个指数翻倍的国家,SK 海力士一年间股价暴涨逾 10 倍,与三星市值双双突破 1 万亿美元。但这一切究竟是产业崛起的必然,还是一场散户接盘外资的危局?

本期节目,趁着石磊刚从首尔旅游归来,我们用 3K 作为主线,从 KOSPI 的 K 线涨势,到 Kpop 的出口工业逻辑,再到韩国社会内部的 K 型分化,拼出一个真实的韩国图景:汉江奇迹是怎么发生的?财阀体制与新自由主义如何塑造了今天这个高欲望、高债务、高波动的社会?大韩民国,是否正在变成大韩赌国?

⚠️ 温馨提示:本期内容仅为主播和嘉宾个人观点,不构成任何投资建议。节目中提及的所有公司及标的,仅作为案例分析,不做个股推荐。投资有风险,入市请独立判断,理性决策。

=================================

欢迎加入《十分吸引》听友群,与我们一起持续思考~ 扫码添加小助理微信,备注入群即可👇

=================================

本期主播:

- @石磊 TheAttract 微博:石磊 Attractor_MS

- @敏 - 姐 公众号:刘敏的咖啡馆

============== 时间线 ==============

第一部分 首尔印象:物价、分层与冰美式

从人民币收入者的视角看,整体物价不算贵,主因是近一年人民币对韩元升值 16%。首尔平均工资约 2.2 万人民币 / 月,比北京高约 80%,但生活成本也高约 72%,基本持平。

根据韩国统计局 2025 年数据,按年可支配收入划分:

- 低收入层 10 万以下,约占 40% 人口,满意度低于 30%,必需品吞噬过半收入;

- 中等收入层 16 万,满意度 45%,储蓄缩水;

- 中高收入 25 万,满意度 68%;

- 高收入 38 万,满意度 82%,资产增值可对冲通胀。

韩国家庭债务与可支配收入比高达 170%,远超日本 120% 和美国 105%,净储蓄率仅约 4%,而中国住户部门净储蓄率约 27% 至 28%。

2026 年 4 月霍尔木兹海峡危机后,美国能源价格单月上涨 17.9%,韩国 16.2%,日本 12.5%。能源开支挤出可选消费,低价折扣店客流反而下滑,高端消费几乎不受影响,K 型分化加剧。

石磊用冰美式描述韩国年轻人的精神状态:功能性,提神续命,社会节奏快、压力大;低卡低脂,高度自律,年轻人在街上普遍精致;越来越像亚洲面孔的美国人,产业、潮流、宪法乃至军队战时指挥权都在美国秩序之下。

韩国人日均咖啡消耗 1.1 杯,日本 0.95 杯,中国 0.69 杯。

学者张庆燮在《压缩现代性下的韩国》中指出,韩国的制度建立主要是通过移植叠加美式政治经济制度实现的,让这个国家在短时间内有了现代民族国家的结构。但底层意识形态仍是儒家文化主导,政府借此将养老、失业等福利转移给家庭,以道德约束代替制度兜底。这种拧巴,是韩国社会许多矛盾的根源。

13:29 今天的主线:3K

3K 分别是股市 K 线、Kpop 和 K 型社会,贯穿本期节目。

第二部分 现象层:韩国股市 K 线

截至 2026 年 6 月初,KOSPI 年内涨幅超过 100%,从年初 4214 点最高升至 8933 点,成为全球首个指数翻倍的国家。

其中,涨幅最大的两家公司:SK 海力士过去一年涨幅超 1000%,三星涨幅突破 400%。5 月,两家公司市值双双突破 1 万亿美元。

韩国股市总市值已达 5 万亿美元,跃居全球第六大股市,而韩国 GDP 仅排全球第 13 位。

石磊在首尔书店发现,财经类畅销榜前十有一半是股票投资类读物,如《跟着做就对:股票投资 2026》《可以做到,AI 股票投资》,《金钱心理学》排名第一,介绍价值投资的只有一本。

韩国约 1456 万人直接持股,活跃账户超 1.05 亿,人均约 2 个账户,散户交易占比 50% 至 60%,最高时曾达 80%。

截至 2026 年 5 月底,海外投资者年内累计抛售约 638 亿美元,接盘的主要是本土散户。

总统李在明亲自卖房买 ETF,18 岁以下开户同比激增近 10 倍,融资余额创历史新高。

以 KOSPI200 为标的的股指期权是全球成交量最大的股指期权合约,散户占比 60% 至 70%。韩国股指隐含波动率高达 72%,约为沪深 300 的 3 至 4 倍,是纳斯达克 100 的 3 倍。

韩国股市长期低估,主因是四大财阀三星、SK、LG、现代交叉持股,合计占主板市值近 70%,小股东话语权低、分红少。

李在明政府推出价值提升计划,要求低分红企业回购并注销库存股。

至 2026 年 5 月,与 MSCI 全球指数估值差距已从 18% 收窄至 3% 以内,折扣基本消失。

三星半导体部门最高奖金约 300 万人民币,消费电子等非半导体部门的奖金仅为前者的 1 / 10,甚至面临裁员风险,内部矛盾激化。

政策层面,产业部主张利润优先再投资,劳动部主张超额利润社会再分配,青瓦台提议设立公民红利参照挪威石油基金模式,该消息当天令股指下跌 5%。

美国则通过特朗普账户,为 2025 至 2028 年出生的公民子女存入 1000 美元初始资金投入标普 500 ETF。

AI 时代的财富集中,正从行业问题变成社会问题再变成政治问题。目前美国社区对 AI 最大的抵触不是经济层面,而是社会层面:你抢了我的工作,消耗了我的能源,凭什么让我为你买单?

韩国政府允许发行单股公募基金,以税收优惠将散户从海外引回本土,并延长交易时间。在市场已高度亢奋、外资持续出逃的背景下继续添火,叠加韩国家庭高债务、低储蓄率的现实,最没有能力承受风险的人承担了最多的风险。

大韩民国,未必马上崩盘,但正变得非常脆弱。

LPPL 模型只能做形态拟合和节奏参考,不能预测崩盘幅度。

根据最新数据形态,韩国股指下一次临界调整预计发生在 6 月中旬,与 SpaceX 上市时点大致吻合。

SpaceX 此次 IPO 估值约 1.8 万亿美元,融资 750 亿美元,散户配售比例高达 30%,解禁期大幅压缩,将对全球科技股流动性产生巨大抽水效应。

当前全球股指相关性快速上升,AI 相关资产高度联动,非 AI 资产高度分化。现在只有 AI 和非 AI 之分,而无地域之别。碳基驱动了硅基,然后硅基横扫了碳基自己,若科技热潮的好处无法惠及大多数人,历史经验表明社会动乱将随之而来。

第三部分 结构层:为什么是韩国?

2024 年 9 月,摩根士丹利发布研报,预测 DRAM 供过于求将持续至 2026 年,并将 SK 海力士目标价从 26 万韩元下调至 12 万韩元。那正是海力士本轮最低价出现的时点,而今天其股价已达 236 万韩元,相差约 20 倍。

关键变量是 HBM。AI 服务器对 HBM 的需求同比激增超 130%,单台高端 AI 服务器 HBM 用量达 1.4TB,是传统服务器的 8 至 10 倍,存储成本占比从 15% 飙升至 30% 至 35%。OpenAI 已锁定 SK 海力士未来三年每月 30% 的产能。内存由此从纯周期品,变成了周期成长品。

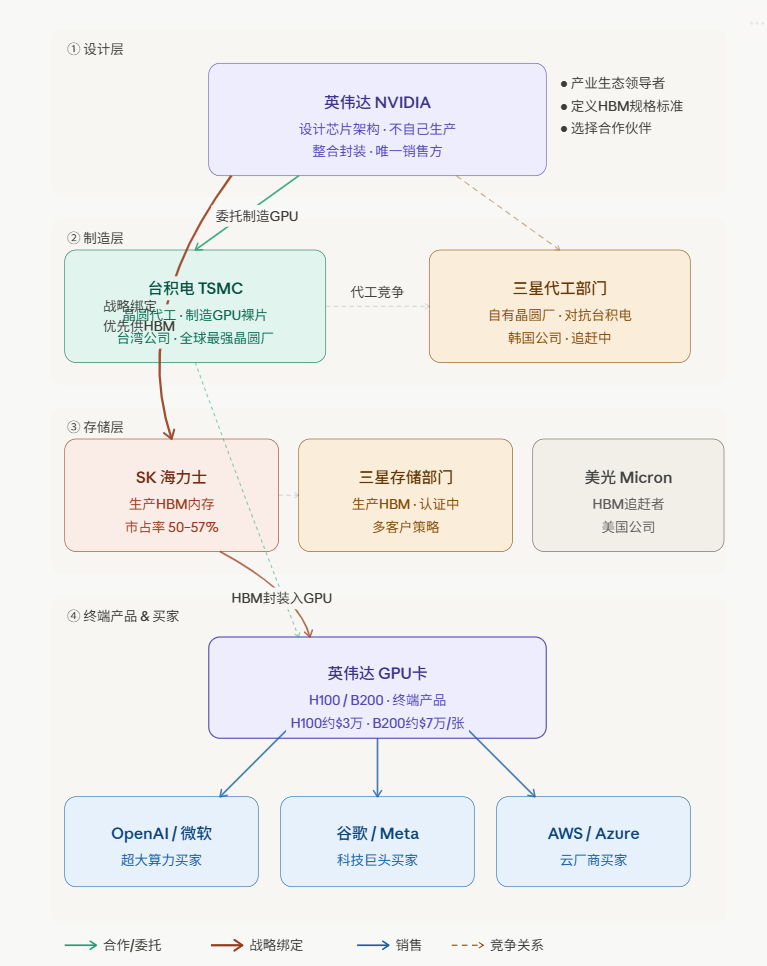

面对英伟达主导的定制化标准,三家企业走出完全不同的道路。

- SK 海力士 all in HBM,深度绑定英伟达,2022 年逆势将 HBM 研发预算提升约 30%,砍掉八成非核心产品线,2025 年 9 月全球首个完成 HBM4 开发,2026 年第一季度大规模出货,HBM 市场份额达 50% 至 57%。

- 三星走全栈整合加多客户策略,自研规格,同时对接 AMD、谷歌、苹果等,风险略低但弹性也相对有限。

- 美光坚持通用标准,起步较晚,追赶中。

英伟达是芯片设计者,委托台积电代工生产 GPU 裸片,再由台积电将 GPU 裸片与 SK 海力士的 HBM 内存通过 CoWoS 封装技术集成,封装成完整 GPU 卡,由英伟达卖给 OpenAI、微软、谷歌、Meta 等买家。

每卖出一张 H100 / B200,其中 50% 以上的 HBM 来自海力士。

存储分三类:DRAM(如 HBM)、NAND(固态硬盘)、HDD(机械硬盘),这次 AI 先拉动 HBM,推理普及后溢出到 NAND,大规模冷存储又推动 HDD,三类全线受益。

第四部分 历史层:汉江奇迹与财阀体制

1962 至 1996 年的 35 年间,韩国人均 GDP 从 92 美元提升至 1.3 万美元。

- 崛起的外部条件包括美国援助、冷战格局、日韩邦交正常化;

- 内部特色是朴正熙体制下的国家、金融、财阀三方联盟,7 次五年计划,以效率换公平,为后来的 K 型分化埋下种子。

财阀起源:日本战败后留下的工业资产被转移给受政府庇护的企业家,形成了三星、现代、LG 等财阀体系。

1997 年亚洲金融危机爆发,大宇破产,韩国获 IMF 贷款 580 亿美元。

金大中政府执行结构改革,新自由主义基因注入:减税、放松监管、民营化。由于大企业仍掌握绝大多数资源,分配进一步极端化。

2000 至 2015 年均增速 3% 至 5%,依托半导体、液晶面板、整车和韩流实现出口爆发,人均 GDP 跨越 3 万美元,完成中等收入陷阱跨越。

2016 至 2025 年均增速约 2%,人均 GDP3.6 万美元,世界第 37 位,高于日本。半导体成为第一大出口单品,出口占 GDP 约 35%。

韩国不是体系完整的经济体,内需狭窄,经济波动性由此偏大。

朝鲜战争期间美国军医引入现代整形技术,70 年代韩国医疗团队赴欧洲改良技术形成韩式整形。

1997 年危机后,整形被视为职场竞争力的投资。

2009 年修订医疗法,推出医疗观光签证,Medical Korea 上升为国家战略。

每千人医美治疗次数达 80 次,成年女性渗透率超 40%,皮肤科海外客户中日本占比最高,其次是中国和美国。

Kpop 从设计之初就是出口导向,国内市场太狭窄,必须赚外国人的钱。

SM 认识到卖歌不赚钱,要制造爱豆;对外国文化来的偶像,内容情感链接有劣势,因此以表演性为核心,饭圈互动成为主要盈利模式。

Kpop 的标准程式:旋律易记,节奏快,令人上瘾,活力四射,高度工业化。

半导体和 Kpop 背后是同一套韩国经济逻辑:出口导向、标准化生产、嵌入全球分工。

中国善于用大规模同质化的低价供给迅速填平欲望;韩国则用各种方式激发并保持欲望,供给有限且独特,偶像就是典型案例。

政府逻辑也不同:韩国是正反馈,市场越亢奋越推波助澜;中国是负反馈,出现泡沫苗头就踩刹车。

1963 年江南编入首尔,1975 年政府将最好的中学迁入,优质教育资源虹吸中产,房价飙升,第一代中产聚集,形成教育、居住、社会地位的正循环。

1980 年代大规模建设现代化高层公寓,三星、现代财阀总部迁入形成江南 CBD。2012 年《江南 Style》全球播放量突破 40 亿,Gangnam 成为全球符号。

历史上韩国出现过五轮房地产牛市,江南永远领涨全国。首尔整体房价收入比约 13.9 倍,仅次于香港和悉尼;江南核心区高达 20 至 25 倍。首尔家庭房贷月供占收入 40% 以上,远超 25% 的国际合理标准。

韩国是全球人均彩票购买量最高的国家之一,一度贡献全球比特币交易量的 20%,股指期权散户占比 60% 至 70%。

赌性往往来自社会给普通人开放的机会太少,难以实行长期主义。

韩国总和生育率 2023 年最低点为 0.78,2026 年第一季度回升至 0.93,主因是 70、80 年代婴儿潮的回声效应,预计这波回弹将在 2030 年结束。

一个社会如果让人觉得努力没有回报、未来没有保障,年轻人可能只有两条路:要么赌一把翻盘,要么干脆不生孩子。这也是压缩现代性的产物。

两者都是国家主导型、出口导向型,都经历了压缩式高速增长,但本质差异明显:中国以公有制为基础,对市场的态度是搞得好就搞,搞不好就关;韩国是国家金融加财阀体制,21 世纪后向新自由主义转型。

中国 14 亿人的内需规模,决定了不能也不需要像韩国那样靠嵌入别人的秩序来致富。

第五部分 书影推荐

敏姐推荐韩国女作家金爱烂的《你的夏天还好吗?》和《外面是夏天》。书中写的都是普通人,金爱烂只描述,不回答,不评判,不怜悯,平视那些光是活着就已经用尽全力的人。

石磊推荐导演金基德的《空房间》和《时间》。前者全片只有三句台词却极致浪漫;后者探讨一对情侣通过整容换脸后,什么才是真实的自我。金基德的美学:在绝望中寻找救赎,浪漫又残酷。

==============金句时刻==============

判断一个产业是否泡沫,不是看估值,不是看 PEG,不是看 DCF,而是看产业资本和金融资本现在都在做什么。

每一次科技热潮,凡是新技术的好处没有让大多数人享受到的,就会带来社会动乱;而把新技术应用到普惠场景的,整个社会发展才是良性的。

半导体和 Kpop 背后是同一套韩国经济逻辑:出口导向、标准化生产、嵌入全球分工 —— 用造芯片的方式造爱豆。

每一次的人性都没有变过,都是投机的热潮,最终一定是极度的疯狂,再到极度的崩溃。不会很平坦地完成这一轮财富的再分配的。

在小宇宙查看该单集文稿