E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

面基

May 18

E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

面基

May 18

Shownote

Shownote

本期嘉宾 恽雷 @南方基金,基金经理,INFP 本期简介 * 本期节目录制于 2025 年 8 月下旬 这期节目是恽雷的第二次返场,录制于去年 8 月,可能确实存货比较多,莫名其妙地就拖了这么久... 恽雷第一次来,聊的是自由现金流这个指标,以及为什么把它作为自己选股思路的基石。上一次来聊的是如何理解并在投资中应用 DCF 公式。 这次录制的背景是,他新接手了一只 FOF 基金。所以对他而言,这是一个必须好好回答的老问题,却也是新命题 —— 如何做资产配置,而且侧重方向是在 A 股以外的市场做好资产配置。 ...

Highlights

Highlights

本期节目是恽雷的第二次返场,他新接手了一只 FOF 基金,因此需要重新思考如何在全球市场,特别是 A 股以外的市场,做好资产配置。节目围绕他构建资产配置组合的基石 —— 有效前沿理论展开,探讨了如何通过数学方法优化风险与收益的交换边界。

Chapters

Chapters

有效前沿与资产配置

00:00全球多元资产配置这道题的解题思路和策略选择:

①战略与战术:80/20 + ②美股与美债 60/40

05:14对组合管理的思考:

①对资产池里的标的的收益率的研究 + ②对资产之间的相关性研究

12:01一个例子感受何为「充分定价」的状态🚩

17:29几个感受资产之间的相关性变化🚩

19:08长时间尺度下的收益率对投资的参考作用:

①提供票息的资产(战略) + ②提供波动性的资产(战术)

26:29沪深 300 的 3 年滚动收益率 vs. 标普 500 的 5 年滚动收益率

33:32票息,自由现金流的重要性

37:41自由现金流策略在全球各个市场都是普适的

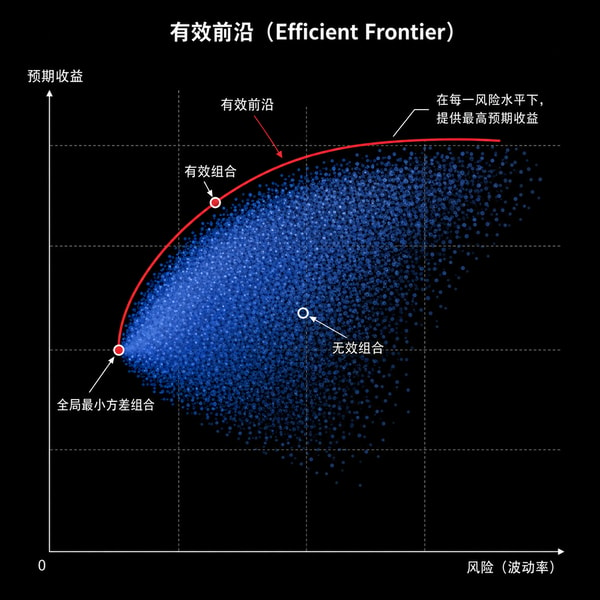

39:41资产配置的基石:有效前沿🚩

①要么选更好的(收益更高),②要么选更不一样的(负相关)

42:01有效前沿对股票组合的启发

50:10罗素 2000、道琼斯指数、标普 500 等权

50:59降息主题

54:55关于 FOF 的投资范围

57:23当 A 股牛市遇上房地产萎靡

1:02:47对资产相关性的研究还是蓝海

1:08:18Transcript

Transcript

厚望: 大家好,欢迎收听面基。这期节目是恽雷的第二次返场,录制于去年 8 月。莫名其妙的就拖了这么久,可能确实存货比较多。恽雷第一次来聊的是自由现金流这个策略,以及为什么他把这个策略作为自己选股思路的基石。再上一次来聊的是如何理解并在投资中应用 DCF 公式。这次录制的背景是恽雷新接手了一支 FOF 基金。所以对他而言多了一个必须要好好回答的老问题,却也是新命题,就是如何做好资产配置。而且恽雷的侧重方向是如何在 A 股以外的市场做好资产配置。如果我们把它看成一道应用题的话,我们要做的第一步是审题,第二步是分...

Open in 小宇宙