E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

面基

May 18

E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

E158. 资产配置与有效前沿:去找更好的,更不一样的,更贴近时代的

面基

May 18

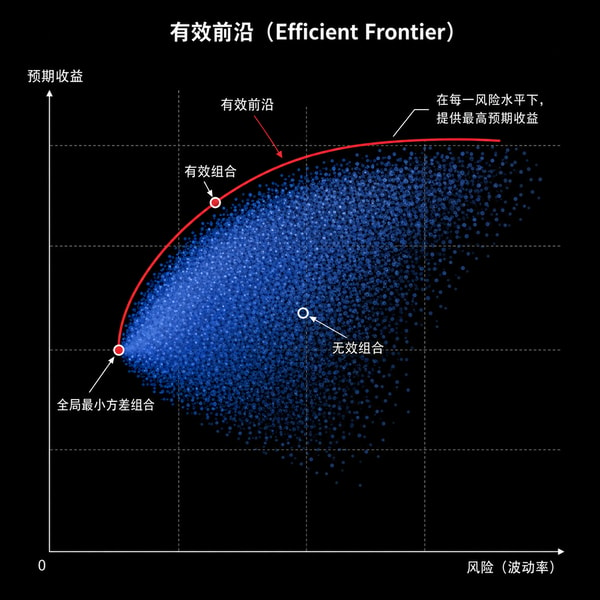

本期节目是恽雷的第二次返场,他新接手了一只 FOF 基金,因此需要重新思考如何在全球市场,特别是 A 股以外的市场,做好资产配置。节目围绕他构建资产配置组合的基石 —— 有效前沿理论展开,探讨了如何通过数学方法优化风险与收益的交换边界。

恽雷认为资产配置的基石是有效前沿,其核心在于通过数学计算,在给定风险水平下追求最高收益,或在给定收益下追求最低风险。他采用 80% 战略(美股美债 60 / 40)加 20% 战术的配置框架,目标年化收益 8-10%,最大回撤控制在 10% 以内。他强调,优化组合的关键是寻找预期收益更高或与现有资产低相关(甚至负相关)的资产,以推动有效前沿向左上方移动。例如,用罗素 2000 替代标普 500 以捕捉降息弹性,或用标普 500 等权指数替代权重过大的七姐妹。他还指出,资产相关性并非固定,会随宏观叙事变化,如黄金与美债真实利率的负相关关系因美元信用弱化而解耦。最终,组合管理的智慧在于让资产形成结构性互补,而非追求单一资产的极致表现。

04:32

04:32

资产配置的真正对象是资产间的相关性

10:56

10:56

增加资产类别对收益和波动改善有限

15:57

15:57

寻找弱相关或负相关资产以平滑净值曲线

17:37

17:37

资产被充分定价时,价格与内在价值接近

19:08

19:08

相关性不是固定的,它有底层逻辑

32:22

32:22

长期持有此类资产无收益

35:34

35:34

微盘股指数依赖流动性溢出,流动性收缩时风险大

37:48

37:48

底层资产需有票息以支撑净值向上

41:32

41:32

市场充满噪音,但长期方向已明确

49:00

49:00

寻找更高收益且低相关的资产

50:10

50:10

替换低预期收益股票可提升收益并降低波动

54:32

54:32

科技创新能带来高资本回报

54:57

54:57

降息是重要宏观议题

1:00:55

1:00:55

TIPS 在通胀货币化时能保证真实收益

1:06:09

1:06:09

每个时代都有人成为代价

1:11:49

1:11:49

稀缺的不是基金经理,而是真正理解资产收益率并能组合资产的产品经理