Vol.95 视频模型内卷、Agent 爆发与大厂的焦虑 --- 串台进击波财经

屠龙之术

Apr 17

Vol.95 视频模型内卷、Agent 爆发与大厂的焦虑 --- 串台进击波财经

Vol.95 视频模型内卷、Agent 爆发与大厂的焦虑 --- 串台进击波财经

屠龙之术

Apr 17

本期节目是庄明浩与进击波财经波波的一场深度对谈,聚焦 AI 行业在 2026 年二季度前后的关键变局,既有技术演进的冷静观察,也有资本逻辑与产业落地的务实拆解。

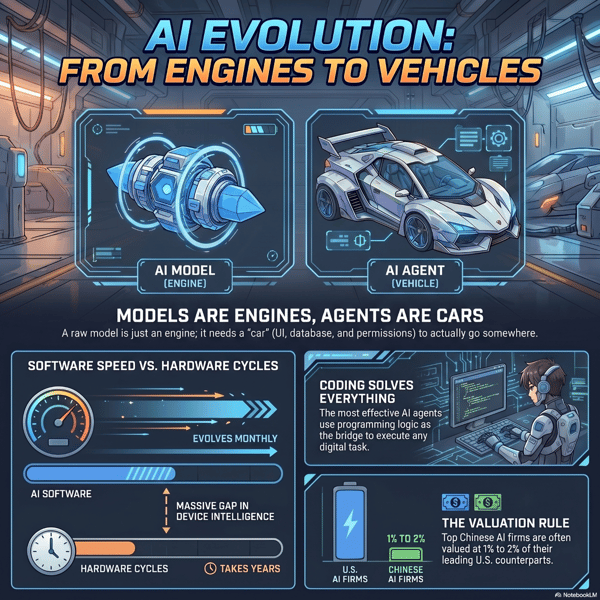

对话深入剖析了中美 AI 视频模型发展路径的显著分化:美国头部公司陆续退出,而中国厂商持续加码,主战场正加速向国内转移。行业重心已从大语言模型(L1)跃迁至能执行任务的智能体(Agent,L3),但工程化落地仍面临算力、工具链与闭环反馈等系统性挑战。一级市场估值狂热难掩现金流缺失,智谱、MiniMax 等公司虽受情绪推动股价飙升,却面临解禁潮带来的巨大压力。老牌巨头如阿里、腾讯被市场苛责,实则其 AI 贡献尚处早期;英伟达 PE 已低于传统零售企业,反映 AI 投资逻辑正经历理性重估。硬件体验滞后、生态整合加速(如 All-in-One 模式)、2B 端替代 SaaS 的颠覆性潜力,以及中欧 AI 应用落差,共同勾勒出一幅技术超前但落地滞后的现实图景 ——AI 不是万能解药,而是需要耐心打磨的‘车’,而非仅靠发动机就能上路的幻梦。

00:05

00:05

原定大纲已因 AI 行业变化过快而失效,将完全依据实时内容动态调整

01:21

01:21

春节期间中国厂商在视频模型领域表现突出,多家初创公司融资多、估值高

08:42

08:42

Agent 成为热门名词,要让 AI 真正干活,不能只依靠大模型

13:39

13:39

MiniMax 与智谱去年收入规模小,今年收入预计大幅增长,在这种情况下股价上涨是必然的

14:08

14:08

Kimi 发 2.5 版本后估值从 60 亿美金跃至 100 亿美金,20 天收入超去年全年

17:03

17:03

当前 AI 对腾讯、阿里直接收入贡献极低,不能将其定义为新时代 AI 公司

19:29

19:29

英伟达 PE 低于沃尔玛和 Costco,微软一个季度跌了三分之一,AI 软件和 Copilot 表现不佳

20:39

20:39

AI 战场投入或要到 2030 年见阶段性成果

23:29

23:29

苹果因供应链稳定,产品性价比提升,更受消费者青睐

24:20

24:20

引擎强大反向要求车的架构更稳定、安全、可控

29:23

29:23

企业 CIO 意识到可自行利用模型完成工作,大幅削减软件和 SaaS 公司的采购预算

32:47

32:47

中国 AI 投入成本约为美国的 1%,有望达到 80–85 分

35:36

35:36

Seedance 2.0 价格已提三次且还在提价,趋势已扭转

36:08

36:08

AI 为办公软件提供明确的付费理由和意愿,加速工具汇拢与生态成型

39:15

39:15

Anthropic 推出的 Managed Agent 按时间收费,同样属于 all-in-one 模式

43:12

43:12

某眼镜厂商虽评测排名靠前,但出货量仅几十万量级,未跨越早期大众阶段

47:18

47:18

中国大量用户期待类似 Google Glass 的产品,近期有苹果将推出下一代眼镜的新闻,值得期待

48:27

48:27

联想收入业绩创历史新高,大众看法与现实可能不符

50:12

50:12

股价横在 170–190 或 180–200 左右达 8、9 个月,发了两季财报但股价未变,当前处于新旧逻辑交替阶段

50:40

50:40

AI 发展已触及存储、光通信、封装等物理极限,短期内难以突破

56:52

56:52

用海啸比喻揭示不同距离人群对 AI 风险感知的差异

57:10

57:10

即便信息获取已很及时,仍想肉身感受当地一线业务情况

58:23

58:23

OpenAI 计划让 AI 以人类方式玩英雄联盟,并与 Faker 及其队伍 T1 比赛