叙事经济学:寻找 A 股投资的解析解

面基

Jan 06

叙事经济学:寻找 A 股投资的解析解

叙事经济学:寻找 A 股投资的解析解

面基

Jan 06

🎤 本期嘉宾

⏯️ 本期简介

这也是面基的一次新尝试,可以理解为我们把券商路演搬到了播客里。

嘉宾来自一位基金经理的推荐,这期路演我自己也重复听了两遍,报告更是反复咂摸。

一个必须承认的事实是,投研这个赛道正在变得 “越来越卷”,高频数据跟踪、冗余信息轰炸愈发成为标配。毫不夸张地说,市面上的报告是看不完的,甚至很多报告在发出去之后,就没怎么被点开过。然而,高频的边际信息博弈能否让市场变得更加有效,是值得商榷的。

从直觉上就可以得出一些结论,2022 年以来,尤其是最近两年,景气度投资不太有效了。当然,我们可以找出各种理由把 “阶段性的” 失效圆过去,诸如外部环境冲击、新旧动能转换、业绩数据的滞后性等等,但是似乎很少有人讨论一个更根本的问题:

景气度投资,有没有可能就应该是无效的,有效才是阶段性的特例。如果真的是这样,那么 A 股市场的整个投资框架就需要重构,当我们把时间精力花在太多并不重要的变量上时,真正重要的变量就被忽略了。当每个人都觉着很累的时候,可能是方法论出了问题。

给原有理论不停地打补丁,或者把适用场景无限细分,比如把股票先分出成长股、周期股和价值股,再从成长股中细分出大盘成长、周期成长和景气成长,固然可以提高理论的解释能力,但是这项工作并没有太大的意义。因为贴标签的行为本身就是一种价值判断,然后再根据价值判断的结果评估股票的价值,是一种典型的循环论证,最后就会变成自说自话,这一幕在过去几年的 A 股市场屡见不鲜。

从财务公式→估值→叙事,寻找一个 A 股投资更普遍适用的解析解。

⚠️ 风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴

1:19 一次过 6 门 CPA 的狠人

02:24 所有行业的估值方法应该是统一的:函数固定,输入参数一事一议

06:07 一个例子体会何为「更普遍适用的方法论」

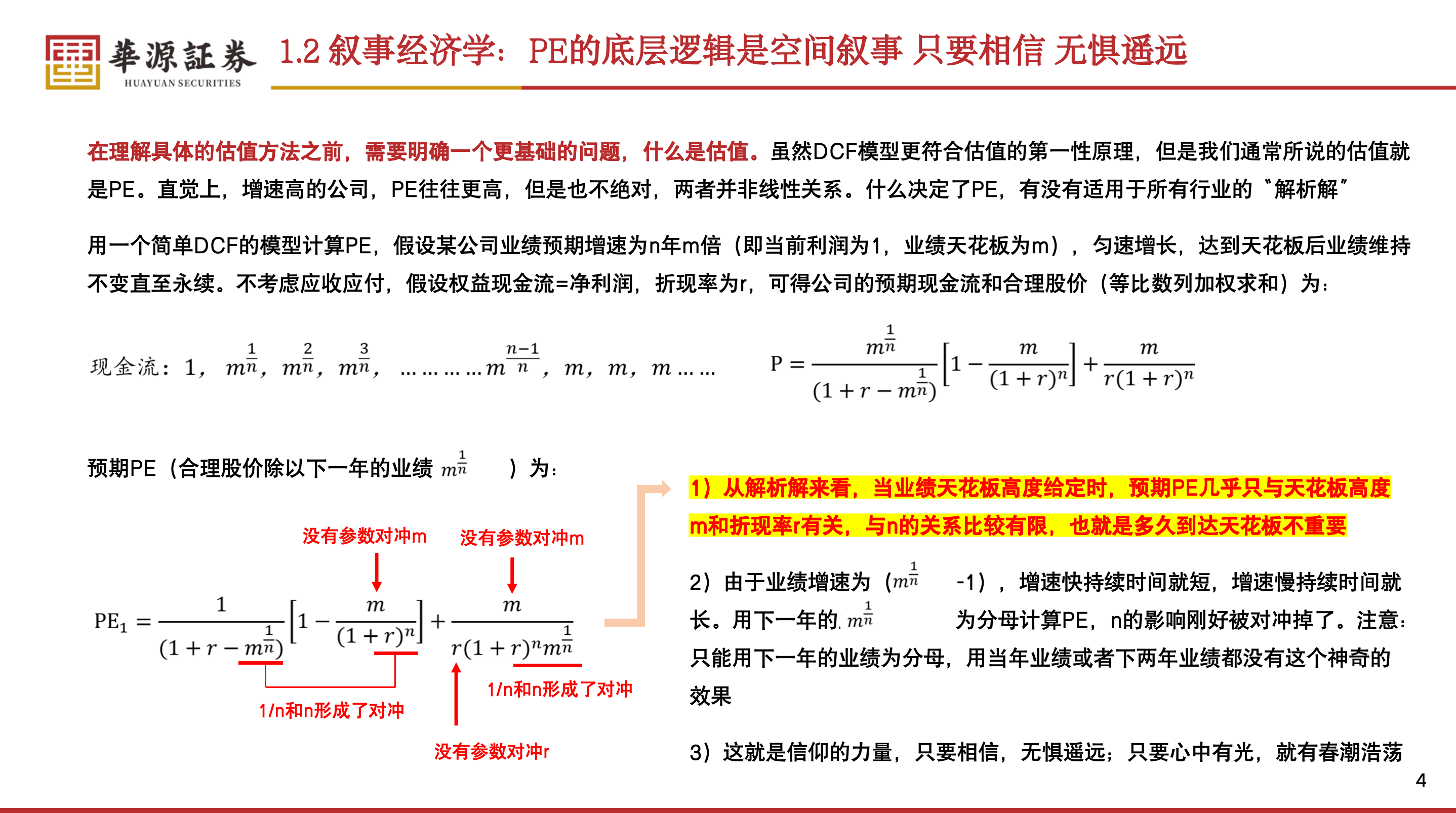

09:03 叙事经济学:从最底层的估值公式出发

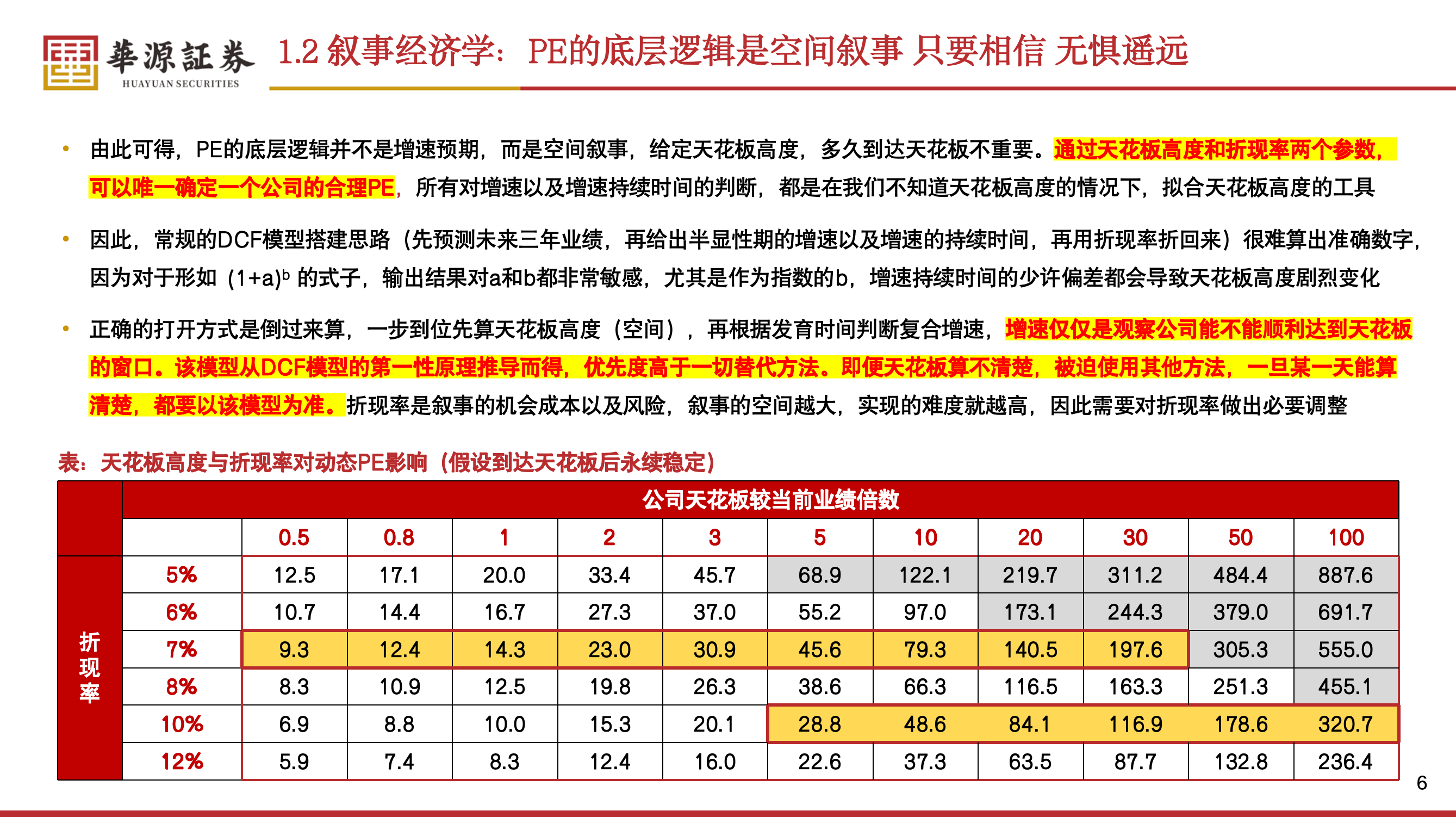

❶ 结论:业绩天花板 m 和 折现率 r 是估值中最重要的两个参数

❷ 结论:如果业绩天花板 m 能估算出来,业绩增速并不重要

13:48 正确的 DCF 模型打开方式:估值的本质是空间叙事

15:07 判断空间

18:31 叙事不是故事,叙事是一套有逻辑推理的、让人信服的、市场形成的共识

20:46 主流叙事与投资的维度

22:40 超额收益就是在叙事发生变化的短期内完成的

24:37光伏的例子:

- 隆基的百倍主升浪,叙事的三次变化,先信资本

- 兑现叙事是不能获得超额收益的,只有改变叙事才可以

- 关注影响长期叙事的变量,内卷高频数据可能反而带来干扰

- 业绩超预期不是股价上涨的理由,反之亦然,竞争格局出问题时须卖掉

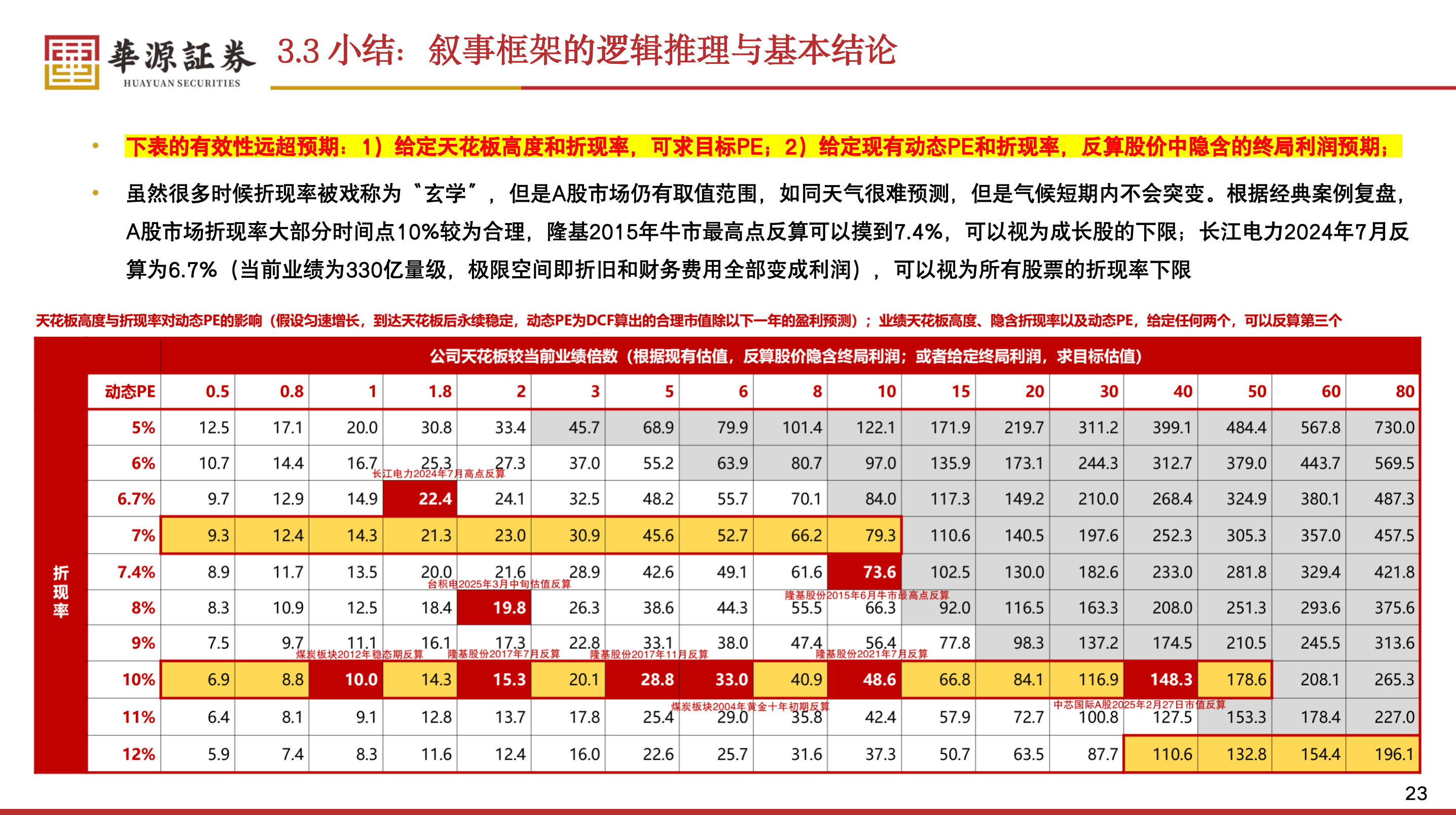

- 通过天花板高度和折现率两个参数,可以唯一确定一个公司的合理 PE

43:26煤炭的例子:

- 煤炭股的黄金十二年,超额收益区间只有 4 个月

- 不要轻易质疑市场的有效性,景气度投资在 A 股市场失效反而是常态

- 便宜不是上涨的理由,而是需要改变叙事的信号

- 通过天花板高度和折现率两个参数,可以唯一算出一家公司的合理 PE

- 煤炭和煤电叙事的进度条不一样

- 贝叶斯:根据信号迭代判断,警惕福尔摩斯推票法

1:06:42茅台的例子:

- 如何判断叙事所述阶段?对于能够算清楚天花板绝对值的公司,可以根据天花板相对高度和当前动态 PE 反算折现率

- 过去 20 几年的走势也遵循:兑现叙事(没有超额收益)→改变叙事(超额收益,可正可负)→兑现叙事(没有超额收益)的循环

- 启示:真正的护城河是一些无形的东西,而非暂时的技术领先更非规模优势

- 不要轻易引入永续增长假设,任何行业的空间都不是无限大的,壁垒也不是无限高

- 一个经典的陷阱:空间比增速更重要 我们并不是给增速估值

- 折现率的波动与均值回归

- 出海与估值提升

1:30:20 二级市场从业者的核心竞争力,是基于公开信息的定价能力

- 财务与估值分析是投资的 “元技能”,也是成本最低且有效性最高的信息获取方式,绕开这片富矿,是得不偿失的。

- 估值始终存在源于第一性原理的脉络,但是在不同的市场环境下,同一套体系会有不同的表象,市场永远奖励理解规则迭代的人。

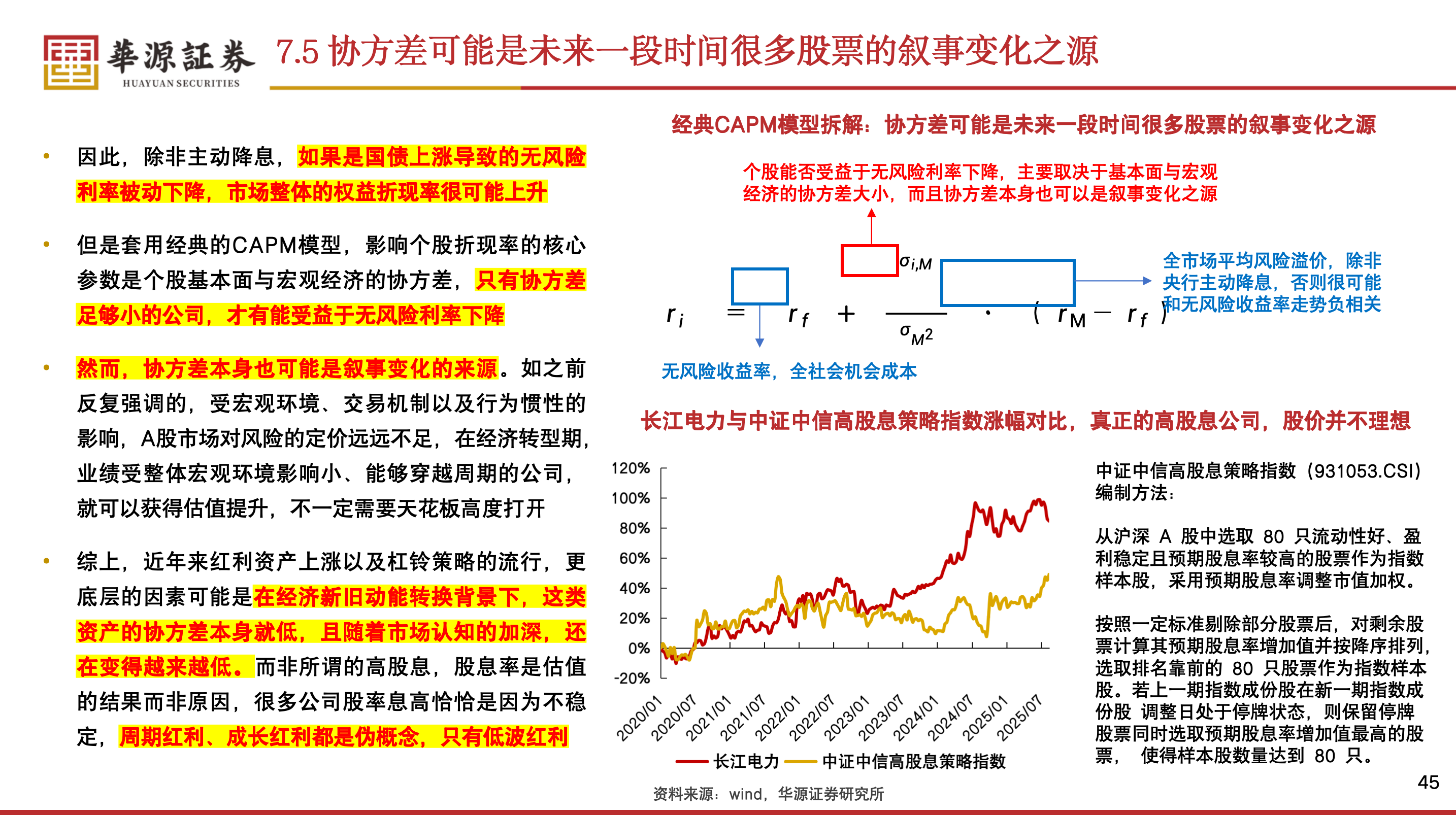

1:32:48长江电力的例子:

- 从理解个股到理解市场 长江电力、红利资产与收益风险比重估

- 全 A 样本的业绩兑现率直接影响风险偏好与市场风格

- 公司在行业成本曲线中的位置同时影响盈利绝对值与稳定性

- 权益折现率与无风险利率并非单调关系,权益折现率有自己的运行规律

- 协方差可能是未来一段时间很多股票的叙事变化之源

1:43:57 杠铃策略是 A 股机制演化的必然,宏观环境只是加速了这个趋势

1:45:39 聊聊三本书

1:48:19 财报对投资的作用

1:52:39 A 股的拍卖定价机制:由于缺乏做空机制,A 股向上和向下的力量具有非对称性

📁 本期内容相关资料

- 本期节目必须配合一份报告收听,点击这里下载报告

🎬 后期制作、声音设计:Dong

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。